17期連続増配!みずほリース(8425)の銘柄分析

日本株について評価・分析をするコーナー

注目した企業において長期投資、配当金なので投資対象として魅力的なのかを分析します。

分析手法としてPER、売り上げ・当期利益、EPS、1株あたりの配当金、配当性向、ROEの6つの観点を5段階評価で評価します。

もちろんこれは私が独断で作った指標です。少しでも皆様にわかりやすい指標があればと思い作成しました。

今回はみずほリース(8425)を分析します。

▼みずほリースは買いか?

・資金に余裕のある方は間違いなく買い

みずほリースとはどのような会社?

みずほリース株式会社(英文名称:Mizuho Leasing Company, Limited)は、東京都港区に本社を置く業界8位の大手総合リース会社で、みずほフィナンシャルグループの持分法適用関連会社。

1969年(昭和44年)12月 – 日本興業銀行が中心となり株式会社パシフィックリースを設立。

1981年(昭和56年)11月 – 興銀リース株式会社に商号変更。

2004年(平成16年)10月 – 東証2部に上場。

2005年(平成17年)9月 – 東証1部に指定替え。

2015年(平成27年)

4月 – 日産リースを吸収合併。

9月 – 東日本リースの全株式を譲渡。

2018年(平成31年)3月 – みずほ銀行を引受先とする第三者割当増資(既存株主からの市場外取引)により、同行の出資比率がそれまでの3.81%から23.03%となる。

2019年(平成31年・令和元年)

3月 – エムジーリースの株式を取得。

3月 – みずほフィナンシャルグループの持分法適用関連会社となる。

10月 – みずほリース株式会社に商号変更[1]。

wikiより抜粋

- 資本金:260億8,803万円

- 従業員数:連結:1,693名、単体:669名

- 決算月:3月 企業HPより抜粋

現在の株価とPER(株価収益率)は?

- 株価:3,015円

- PER(株価収益率):8.6 倍

- 売買高:53,600 株

- 現在の配当利回り:2.65 %

30万越えですね、ちょっと高いですね

こういう投資額に対しても簡単に投資できるくらいのお金持ちになりたいものです。。。

PERが10倍未満です

指標的にはとてもお買い得ですね!是非欲しい銘柄になります!

直近5年間の株価チャート

トータルで見ると右肩上がりです。こういった企業に積み立てて投資できる方がお金持ちになるんでしょうね。

みずほリースの売上高と当期利益は?

素晴らしいですね!!!当期利益が右肩上がり!

間違いなく投資対象として考慮しないといけません。

右肩上がりですとよっぽど配当性向が高くない限り減配の可能性は低いですからね。

この調子でどんどんと企業成長して欲しいです。

みずほリースのEPS(1株あたりの利益)の推移は?

の推移みずほリース.png "EPS(1株あたりの利益)の推移")

素晴らしいですね!!!EPSが右肩上がり!

企業収益も継続的に増えて行っているのが見て取れます。

EPSが継続的に上がっていると株価も大きな下げが起こりにくくなるので長期投資にはぴったりです。

この調子でどんどんと企業成長して欲しいです。

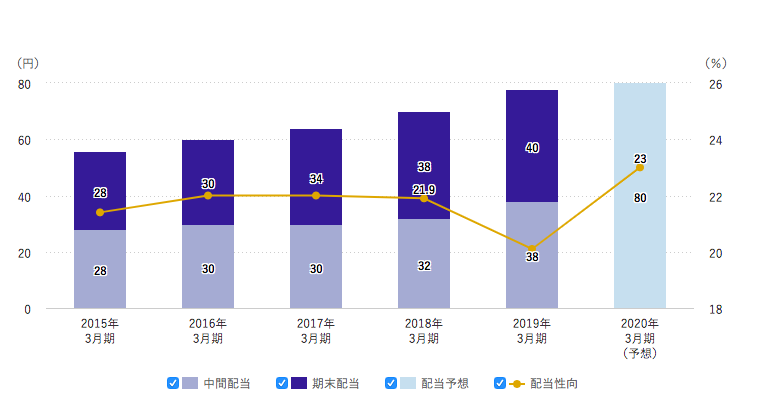

みずほリースの1株配当と配当性向の推移は?

配当利回りは2.65%です。

日本の配当利回りが平均で1~2%台です。

なので日本の銘柄ではだいたい平均くらいの配当利回りです。

残念ながら高配当銘柄というわけではありません。

ですが連続増配銘柄です。

間違いなく投資銘柄候補になります。

みずほリースは17期連続増配銘柄です。株価も順調に上がり配当金も上がる優良企業です。

長期投資家にとってうれしい形です。

配当性向が20%です。

まだまだ増配できますね笑

さすがにここまで配当性向が低いと減配のリスクは低そうです。

是非とも5年・10年と連続で増配して欲しいですね。

みずほリースの株主優待は?

優待内容

基準日(毎年3月31日)時点において単元株(100株)以上保有いたただいている株主の皆さまに対し、連続保有期間に応じて、下表のとおり株主優待を実施。

| 連続保有期間 | 優待利回り優待品目 | 2年未満 | 3000円相当の図書カード |

|---|---|

| 2年以上 | 4000円相当の図書カード |

| 権利確定月 | 優待利回り | 3月 | 1% |

|---|---|

みずほリースのROE(自己資本比率)の推移は?

の推移みずほリース.png "ROE(自己資本利益率)の推移")

直近の年は優秀ラインとされる10%を超えています。

悪くはない形だと思います。

この調子で今年だけでなく5年・10年と連続してROE10%越えを維持して欲しいです。

ROEのみの観点からすると投資対象候補銘柄になりそうです。

まとめ

上記のレーダーチャートは今回着目した項目を表したものです。

- 17期連続増配

- 業績は右肩上がり

- 株主優待は図書カード(¥3000分)

- 配当利回りは2.65のやや低め

17期連続増配はやはり非常に魅力です。リーマンショック時も減配しなかったので多少の金融危機くらいでしたら問題ないでしょう。

株価もどんどんと上昇しているので買うなら今のうちかもしれません。

もしこの銘柄がきになる方がいらっしゃいましたら四季報などで調べて見てはいかがでしょうか?

以上!!!