1月決算で高配当な優秀銘柄!積水ハウス(1928)の銘柄分析

日本株について評価・分析をするコーナー

注目した企業において長期投資、配当金なので投資対象として魅力的なのかを分析します。

分析手法としてPER、売り上げ・当期利益、EPS、1株あたりの配当金、配当性向、ROEの6つの観点を5段階評価で評価します。

もちろんこれは私が独断で作った指標です。少しでも皆様にわかりやすい指標があればと思い作成しました。

今回は積水ハウス(1928)を分析します。

▼積水ハウスは買いか?

・配当金を分散したい人にはオススメ銘柄

積水ハウスとはどのような会社?

積水ハウス株式会社(せきすいハウス)は、大阪府大阪市北区に本社を置く住宅メーカーである。

1960年積水化学工業株式会社ハウス事業部を母体とし、積水ハウス産業株式会社を資本金1億円にて設立(1963年に積水ハウス株式会社に商号変更)。現在は積水化学工業の連結対象からは外れている(セキスイハイムは積水化学工業の商品名である)。

2012年度の販売戸数45098戸で国内第1位(内訳:鉄骨1万1945戸、木造4246戸、集合住宅2万8907戸)、売上高は1兆223億円で大和ハウス工業株式会社(以下、大和ハウス)に次ぐ第2位。輸送コストが北海道などに比べると割高なことを理由として、沖縄県では販売されていない。

子会社には積和不動産や積水ハウスリフォームなどがある。社団法人プレハブ建築協会に加盟。

みどり会・三水会の会員企業であり三和グループに属している[1][2]と同時に大輪会の会員企業である。

同社のコーポレートメッセージは2013年5月現在「SLOW&SMART ゆっくり生きてゆく、住まいの先進技術」(ただしテレビ朝日の提供読みは「SLOW&SMART、積水ハウス」と読む)。また広告では「家に帰れば、積水ハウス。」も使用されている。

2001年より「5本の樹」計画として自生種・在来種の植栽を進めており、2013年4月現在累計植栽本数が900万本を突破した。積水ハウスのエクステリア事業の売上高は587億円(2013年1月期)であり、国内最大の造園会社である。

2008年に国際事業部を設置し海外事業へ参入した。2009年のオーストラリアでの住宅事業参入を皮切りに、「シンコ・ランチ」プロジェクトにて米国への居住用不動産事業への参入も果たしている。また2012年には中国・瀋陽に鉄骨住宅生産工場が完成し、操業を開始した。日本の本格的な工業化住宅生産工場が中国に進出したのはこれが初めてである。

2008年6月24日に環境省がエコファースト企業として認定。販売する全ての新築戸建住宅からの生活時の二酸化炭素排出量を1990年比で6%削減すること、次世代省エネ基準以前に施工した約50万戸の住宅の省エネリフォームを推進すること、太陽光発電や燃料電池の導入による二酸化炭素オフ住宅を推進することなどが約束された。

2013年4月26日にグランフロント大阪「ナレッジキャピタル」内に、SUMUFUMU LABをオープン。同時にダイアログ・イン・ザ・ダークとの共創プログラム「対話のある家」を設置。

2014年6月16日に本社のある梅田スカイビルを中心とする新梅田シティが内閣総理大臣賞を受賞。この内閣総理大臣賞は公益財団法人都市緑化機構が主催する「緑の都市賞」の最上位である。

wikiより抜粋

- 資本金:2,025億9120万円

- 従業員数:16,538名

- 決算月:1月 企業HPより抜粋

現在の株価とPER(株価収益率)は?

- 株価:2,290.0円

- PER(株価収益率):11.2 倍

- 売買高:3,277,500 株

- 現在の配当利回り:3.53 %

20万越えですね、ボーナスが入れば買える額ですが気軽に買える金額ではないですね、、、

こういう投資額に対しても簡単に投資できるくらいのお金持ちになりたいものです。。。

PERが10〜15倍の範囲に収まっているのでだいたい日本平均のperになっていますね

指標的には手出ししても問題なさそうです。

直近5年間の株価チャート

2019年から堅調な値動きをしています。5年前から持っていた人は勝ち組ですね。

積水ハウスの売上高と当期利益は?

直近3年はほぼ横ばいです。

株価の割にはあまり業績が良いようにはおもえません。もう少し営業利益が高いのかと思っていました。

なんとこここから業績を右肩上がりにに持って行ってください!!!

積水ハウスのEPS(1株あたりの利益)の推移は?

の推移積水ハウス.png "EPS(1株あたりの利益)の推移")

こちらも3年ほどほぼ横ばいです。

この部分だけを見ると長期投資家にとっては躊躇ってしまいます。

もう少し連続的に増加していただけると投資銘柄候補になるんですが、、、

今後の業績に期待するしかないですね。

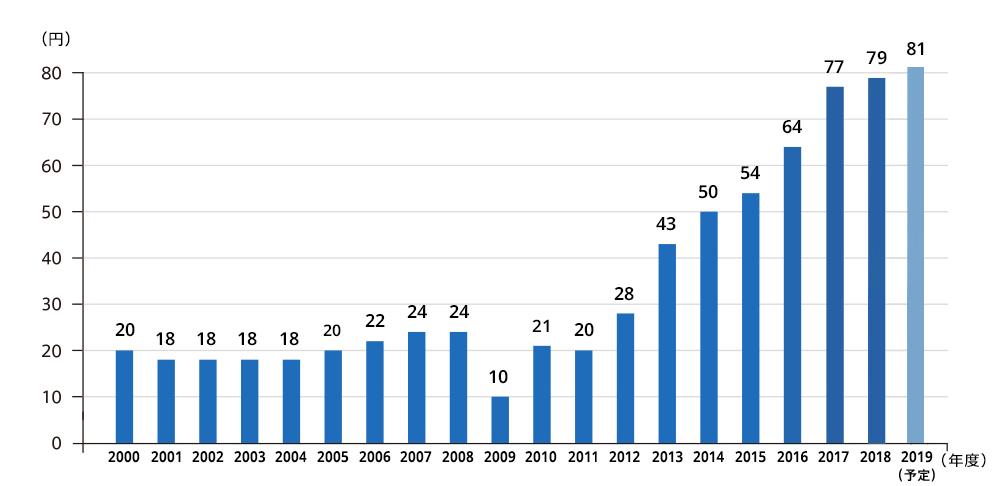

積水ハウスの1株配当と配当性向の推移は?

こちらの銘柄の配当利回りは3.53%です。

配当利回り3.5%を超えています。

日本の銘柄では高い方の配当利回りです。

私としては間違いなく高配当と呼べるレベルの配当利回りです。

文句ありませんね!2011年から連続増配銘柄です。

間違いなく投資銘柄候補になります。

長期投資家にとってうれしい形です。

配当性向は40%台ですね。

特に問題ありません。理由としては積水ハウスは下記のことを述べているからです。

株主への還元の考え方は?株主還元も非常に積極的で大変好感の持てる会社です。 こういった会社が増えてくれると大変嬉しいですね。

配当性向40%を実現。

株主価値の最大化を経営における重要課題と考えています

当社は株主価値の最大化を経営における重要課題の一つと認識しており、持続的な事業成長による1株当たり利益の成長を図ることはもとより、各年度における利益又はキャッシュ・フローの状況や将来の事業展開等を総合的に勘案し、成長投資、中長期的な平均配当性向40%の株主還元、時機に応じた自己株式取得及び消却の実施等、資産効率の改善を通じた株主利益の増進に努めてまいります。 積水ハウスHPより抜粋

積水ハウスの株主優待は?

魚沼産コシヒカリ・1,000株 … 5kg相当

| 権利確定月 | 優待利回り | 1月 | —% |

|---|---|

積水ハウスのROE(自己資本比率)の推移は?

の推移積水ハウス.png "ROE(自己資本利益率)の推移")

素晴らしいです!直近3年は優秀ラインとされる10%を超えています。

いかに経営陣が有能であるかこの数値を見れば一目瞭然です。

この調子で5年・10年と連続してROE10%越えを維持して欲しいです。

ROEのみの観点からするともちろん投資対象候補銘柄になります。

まとめ

上記のレーダーチャートは今回着目した項目を表したものです。

- 2011年から連続増配銘柄

- 配当利回り3.5%の高配当銘柄

- ROEは優秀ライン

- 決算月が1月

- 直近の業績は横ばい

1月決算なので配当金を分割したい人には非常にオススメ銘柄になっています。また10年連続増配や配当利回りも3.5%越えは非常に魅力が高いです。

もしこの銘柄がきになる方がいらっしゃいましたら四季報などで調べて見てはいかがでしょうか?

以上!!!