22期連続増配発表して配当利回りは2.76%にアップ!SPK(7466)の銘柄分析

日本株について評価・分析をするコーナー

注目した企業において長期投資、配当金なので投資対象として魅力的なのかを分析します。

分析手法としてPER、売り上げ・当期利益、EPS、1株あたりの配当金、配当性向、ROEの6つの観点を5段階評価で評価します。

もちろんこれは私が独断で作った指標です。少しでも皆様にわかりやすい指標があればと思い作成しました。

今回はSPK(7466)を分析します。

▼SPKは買いか?

・長期投資家にお勧め銘柄

SPKとはどのような会社?

私たちSPK株式会社は、1917年、大阪で初めて外国車と外国車部品の販売を行う会社としてスタートしました。以来、自動車部品を専門に取り扱う商社として、長い伝統のもと築き上げてきた信頼と進取の気象に富んだ開拓精神で成長を遂げ、国内外に確固たる基盤を確立。現在、国内では業界No.1を誇るまでになっています。

会社HPより抜粋

- 資本金:8億98百万円

- 従業員数:363名

- 決算月:3月 企業HPより抜粋

現在の株価とPER(株価収益率)は?

- 株価:1,300円

- PER(株価収益率):8.9 倍

- 売買高:21,600 株

- 現在の配当利回り:2.76 %

10万円台です!ここら辺は我々みたいな庶民でも投資できる企業ですね。

自分みたいな底辺サラリーマンには嬉しい株価ですよ!

PERが10倍未満です

指標的にはとてもお買い得ですね!是非欲しい銘柄になります!

直近5年間の株価チャート

株価は少し難しい形をしていますが、底値が1200円のように見えます。こちらの銘柄は2020年3月に株式分割を発表し、株価が1000円台を推移しています。

そして、現在の株価が1,300円なので今が買い時かもしれません。

SPKの売上高と当期利益は?

素晴らしいですね!!!当期利益が右肩上がり!

間違いなく投資対象として考慮しないといけません。

右肩上がりですとよっぽど配当性向が高くない限り減配の可能性は低いですからね。

この調子でどんどんと企業成長して欲しいです。

SPKのEPS(1株あたりの利益)の推移は?

の推移SPK.png "EPS(1株あたりの利益)の推移")

素晴らしいですね!!!EPSが右肩上がり!

企業収益も継続的に増えて行っているのが見て取れます。

EPSが継続的に上がっていると株価も大きな下げが起こりにくくなるので長期投資にはぴったりです。

この調子でどんどんと企業成長して欲しいです。

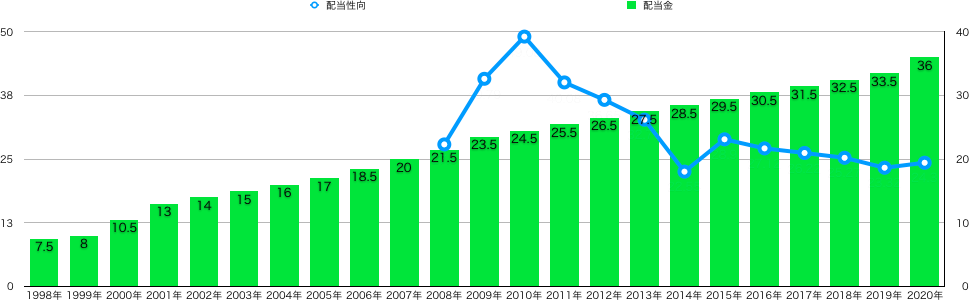

SPKの1株配当と配当性向の推移は?

2020年度の配当金は36円になり配当利回りは2.76%になります。

こちらの銘柄は何と言っても22期連続増配という点です。

2020年3月期の決算でも増配が発表されたので、22期連続増配を達成しました。

素晴らしいです。連続増配は長期投資家が一番報われる形をしているので非常にお勧めできる銘柄です。

株価も1000円台なので、比較的投資しやすいので是非投資を検討してみてはいかがでしょうか?

配当性向も低いので今後の増配も期待できます。

SPKの株主優待は?

こちらの銘柄は株主優待を行なっていません。 企業HPより引用

SPKのROE(自己資本利益率)の推移は?

の推移SPK.png "ROE(自己資本利益率)の推移")

残念ながら今年はROEは10%を超えていません。

あと少しで優秀ラインとされる10%に到達できます。

この調子で今後に期待しましょう。

投資観点からすると少しまだ難しいなと感じます。

まとめ

上記のレーダーチャートは今回着目した項目を表したものです。

- 業績は好調

- 22期連続増配

- 株価は1,000円台

- ROEは優秀ライン越え(10%)ならず

何と言ってもこちらの銘柄は22期連続増配を達成している点です。

減配をしないというのは長期投資家にとって非常に魅力的な銘柄です。

配当性向も低いので今後の増配も期待できます。

長期投資家の方にはお勧めできる銘柄です。

もしこの銘柄がきになる方がいらっしゃいましたら四季報などで調べて見てはいかがでしょうか?

以上!!!