配当金も右肩上がりで長期投資家なら絶対にオススメ!沖縄セルラー(9436)の銘柄分析

日本株について評価・分析をするコーナー

注目した企業において長期投資、配当金なので投資対象として魅力的なのかを分析します。

分析手法としてPER、売り上げ・当期利益、EPS、1株あたりの配当金、配当性向、ROEの6つの観点を5段階評価で評価します。

もちろんこれは私が独断で作った指標です。少しでも皆様にわかりやすい指標があればと思い作成しました。

今回は沖縄セルラー電話(9436)を分析します。

▼沖縄セルラー電話は買いか?

・長期投資家なら絶対にオススメ

沖縄セルラー電話とはどのような会社?

沖縄セルラー電話株式会社(おきなわセルラーでんわ、英: OKINAWA CELLULAR TELEPHONE COMPANY、略称:OCT)は、日本の電気通信事業者。沖縄県で携帯電話事業を行う地域会社(モバイルネットワークオペレータ)である。通称au沖縄セルラーまたはau沖縄。

KDDIの連結子会社であり、親会社のKDDI同様、auブランドを展開する。

全国にあったDDIセルラーグループが何度かの再編を経て現在のKDDIに統合された中、唯一、沖縄県だけが地域企業として残った。他キャリアは沖縄県を九州会社のエリアとしていたのに対し、この会社は地元に特化した経営を行っており、沖縄県内の携帯電話事業で2009年(平成21年)現在50%近いシェアを有し、シェア首位を誇る(ソフトバンク子会社のウィルコム沖縄[1]も、Y!mobileブランドが開始された2014年8月1日以降は、それまでのPHSに加えて、沖縄県域を対象とした携帯電話事業を行っているので、現在は沖縄県に特化した事業者は2社体制。ただし、PHS以外の旧契約とSoftBankブランドはソフトバンク本体が担当)。

シェアの高さから、電気通信事業法等の一部を改正する法律(平成13年法律第62号)によって、市場支配力のある事業者に対するドミナント規制(非対称規制制度)の指定対象事業者にリストアップされたが、政治決着によって翌2002年(平成14年)4月に除外された。

2012年(平成24年)3月現在はKDDIが株式の過半数を所有しているが、同社は主に沖縄地域の財界・有力企業が出資し、同県の経済振興を第一義として設立されたという経緯と、本土の日本移動通信(KDDIの前身の一つ)やDDIセルラーグループ各社(京セラ・第二電電《KDDIの前身》の合弁)が単体では非公開企業であるなか1997年(平成9年)4月15日に店頭公開(現ジャスダック上場)していることから、他の地域会社のように吸収合併を行わなかった。

現社長の北川洋は興銀(現みずほ銀行)出身で、2000年から2008年まで第二電電取締役やディーディーアイ(現KDDI)の執行役員などを歴任。前社長の起橋俊男は、現在のKDDIが発足した直後に沖縄以外のセルラー各社を合併した上で関西セルラー電話が社名変更した株式会社エーユー(2001年10月KDDI本社に合併)の社長を務めていた。

wikiより抜粋

- 資本金:1,414,581,000円

- 従業員数:363名

- 決算月:3月 企業HPより抜粋

現在の株価とPER(株価収益率)は?

- 株価:4,220円

- PER(株価収益率):12.5 倍

- 売買高:12,700 株

- 現在の配当利回り:3.22 %

40万越えですね、なんとかボーナスで買えなくもないですが、、、

なかなかそんな勇気ないですよ泣

もう少し額が落ちてくれれば投資する気が起きるのですが

PERが10〜15倍の範囲に収まっているのでだいたい日本平均のperになっていますね

指標的には手出ししても問題なさそうです。

直近5年間の株価チャート

完全に7月ごろが1番の買い時でしたね。私も買っておけばよかったと後悔している銘柄の一つです。

この時は資金力がなくKDDIも同じくらい安かったのでそちらを買いました。

沖縄セルラー電話の売上高と当期利益は?

素晴らしいですね!!!売上高・当期利益ともに右肩上がり!

間違いなく投資対象として考慮しないといけません。

右肩上がりですとよっぽど配当性向が高くない限り減配の可能性は低いですからね。

この調子でどんどんと企業成長して欲しいです。

沖縄セルラー電話のEPS(1株あたりの利益)の推移は?

の推移沖縄セルラー電話.png "EPS(1株あたりの利益)の推移")

素晴らしいですね!!!EPSが右肩上がり!

企業収益も継続的に増えて行っているのが見て取れます。

EPSが継続的に上がっていると株価も大きな下げが起こりにくくなるので長期投資にはぴったりです。

この調子でどんどんと企業成長して欲しいです。

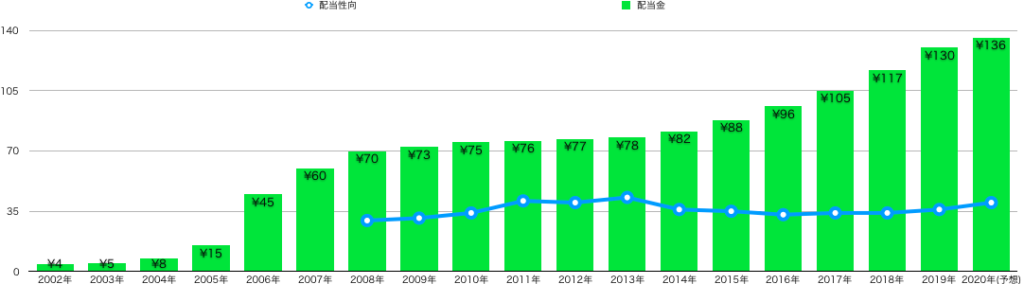

沖縄セルラー電話の1株配当と配当性向の推移は?

長期投資家なら必ず買っておきたい銘柄の一つです!

今の所、19期連続増配予定銘柄です。

すばらしいですね、今期の配当金は136円を予定しているので、配当利回りは3.22%です。

配当利回りとしては悪くはない利回りですので、是非買っておきたい銘柄です。

配当性向も35%あたりですので減配の可能性も少ないです。

また、通信事業銘柄ですので景気にも強いというのがポイント高いです。

<br><br>

<h2 id=yutai>沖縄セルラー電話の株主優待は? </h2>

| 保有株式数 | 保有年数 | 優待品(3月) | 優待利回り(20/04/24) |

|---|---|---|---|

| 100株以上 | 5年未満 | カタログギフト (3,000円相当) | 0.76% |

| 5年以上 | (5,000円相当) | 1.27% | |

| 1000株以上 | 5年未満 | (5,000円相当) | 0.12% |

| 5年以上 | (10,000円相当) | 0.25% |

沖縄セルラー電話のROE(自己資本利益率)の推移は?

の推移沖縄セルラー電話.png "ROE(自己資本利益率)の推移")

素晴らしいです!直近5年は全て優秀ラインとされる10%を超えています。

いかに経営陣が有能であるかこの数値を見れば一目瞭然です。

この調子でずっとROE10%越えを維持して欲しいです。

ROEのみの観点からするともちろん投資対象候補銘柄になります。

まとめ

上記のレーダーチャートは今回着目した項目を表したものです。

- 業績右肩上がり

- 19期連続増配予定

- 長期優待保有特典あり

- ROEは優秀ライン

- 株価は4,000円付近

株価が4,000円付近と非常に高価で買いにくいですが、それ以外は完璧といっていいほど優秀な銘柄です。

19期連続増配予定銘柄で長期優待保有特典もあるので、長期投資家に非常にオススメ銘柄になっています。

もしこの銘柄がきになる方がいらっしゃいましたら四季報などで調べて見てはいかがでしょうか?

以上!!!