弁護士ドットコムの1Q決算速報の解説!大幅な減益の理由とは?

今回は投資家の皆様が大好きな弁護士ドットコムの決算について見ていきたいと思います。

弁護士ドットコムの株価は今や飛ぶ鳥を落とす勢いで急成長しています。

そんな弁護士ドットコムの1Qの決算が発表されたので中身をいていきたいと思います。

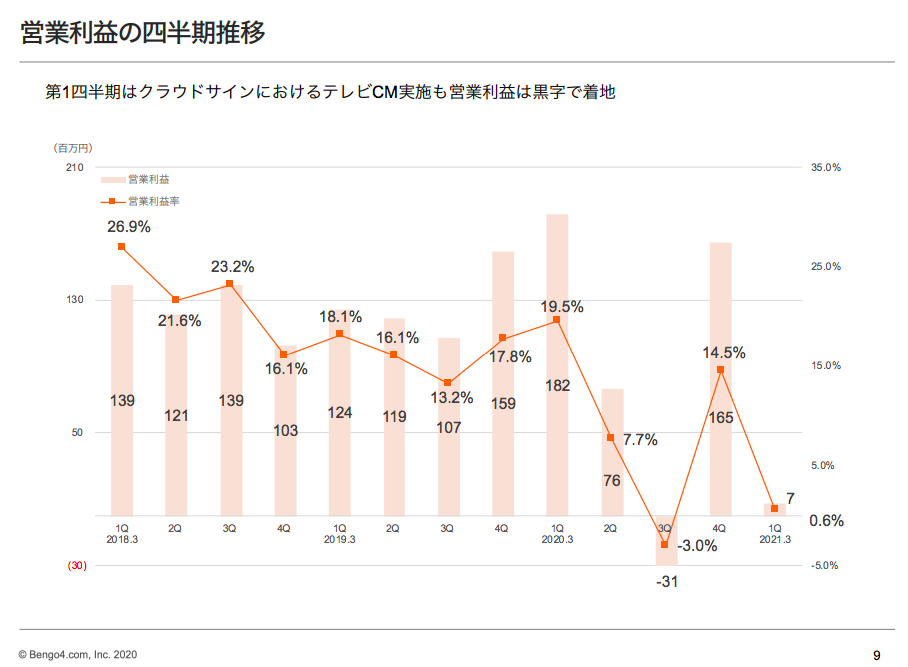

2021年3月期 第1四半期 業績ハイライト

下記が今回の1Q決算の業績です。

売上高は24%と順調に業績をあげていますが他の営業利益、経常利益、純利益共に95%減の減益となっています。

この決算は正直衝撃でしたね、もっと営業利益が高いと思っていました。

結果としては増収減益という結果になっています。

では次にどのようなセグメントで増益になっていたのかをみてきたいと思います。

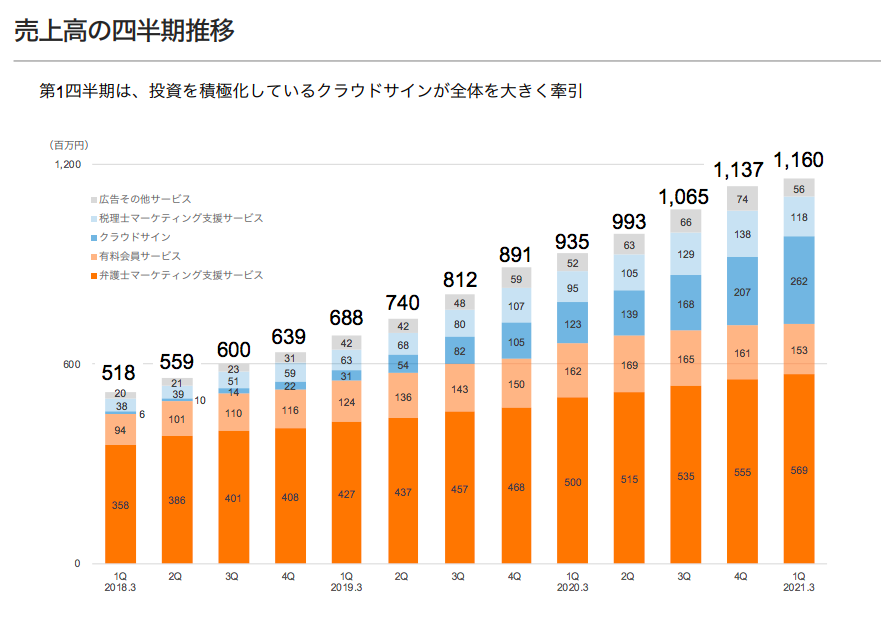

売上高の四半期推移

下記が四半期ごとの売上高推移になっています。

こうやって見ると今最も力を入れているクラウドサイン事業は順調に伸びていることがわかります。

これは完全にコロナによるリモートワークのおかげでこのように順調に売上高が増加したのが推察されます。

逆に1番の稼ぎ頭である弁護士マーケティング支援サービスの売上が鈍化している点と有料会員サービスが減収している点は注意する必要がありそうです。

税理士マーケテイング支援サービスは昨年の4Qと比較すると減収となっていますが、税理士は基本的に年度末が最も忙しい時期なはずなので、あまり4Qと比較はしないです。

なので2019年の1Qと比較した際は確実に増収となっているのでここは悪くはないポイントかと思います。

また、広告その他サービスについてはコロナの影響で広告費が減ったみたいなのでその影響かと思います。

これは我々ブロガーが痛いほどよくわかっていることですね笑

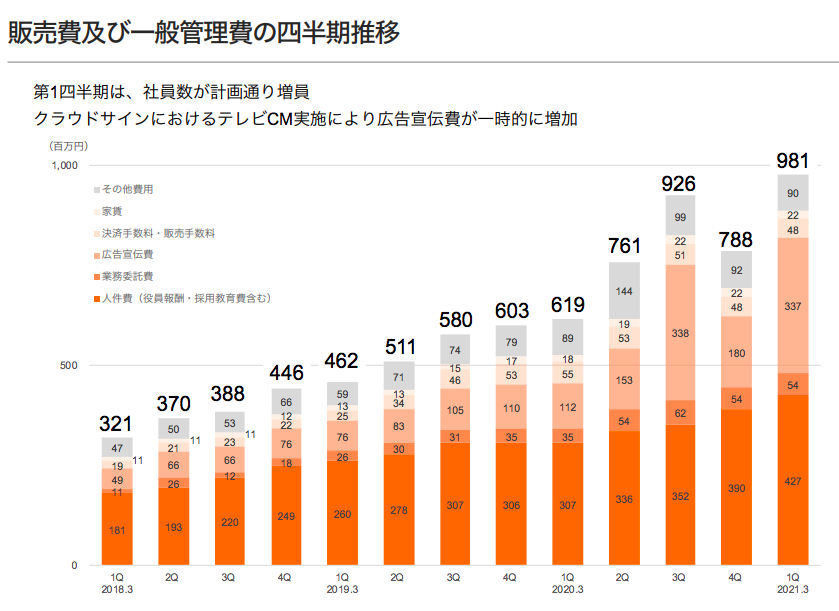

減益となって理由は?

下記は販売費及び一般管理費の四半期推移です。

完全に広告宣伝費の出しすぎですね笑

個人的には広告費と人件費の出しすぎが今回の減益の主な理由と推察されます。

今回のこの販管費及び一般管理費は昨年度の1Qと比べても1.5倍ほど多く出資しており、力の入れようがよくわかります。

この額に相当するのは昨年度の3Qでも同様の額を出資しており、昨年度の3Qの業績は下記のようにマイナスの業績は示しています。

なので個人的にはそれよりも多くの販管費を出資したにもかかわらず、プラスで終われたのは御の字なのでは?というのが所感です。

また、今回の広告費は昨年度の3Qと比べて同額ですが、コロナの影響で軒並み広告費の単価が下がっています。

そのため、昨年度は首都圏のみにしか広告を打ち出せていませんでしたが、今回は広告費の単価が下がった影響で日本全国の主要都市に広告を打ち出すことできています。

この影響で現在のリモートワークの普及などを顧みるとさらなる売上増加も期待できるのではないでしょうか?

セグメントごとの業績

弁護士ドットコム

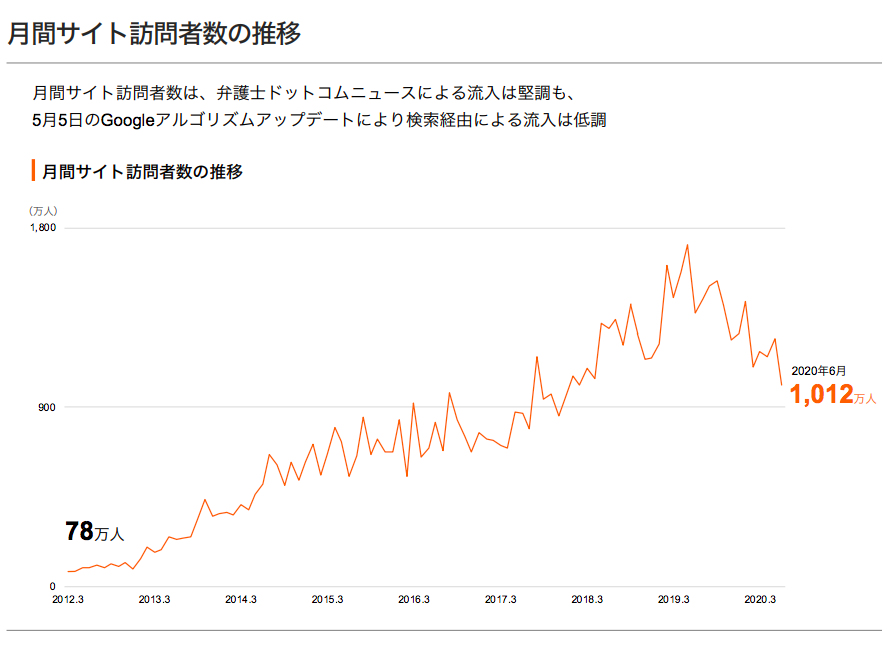

下記は月間ごとのサイト訪問者の推移です。

こちらは前回のGoogleアップデートの影響で検索順位が下がったため訪問者数が大きく落ち込んできています。

こういった大手でもGoogleアップデートに影響を及ぼすと考えると個人のブロガーはもっと大変ですね。。。

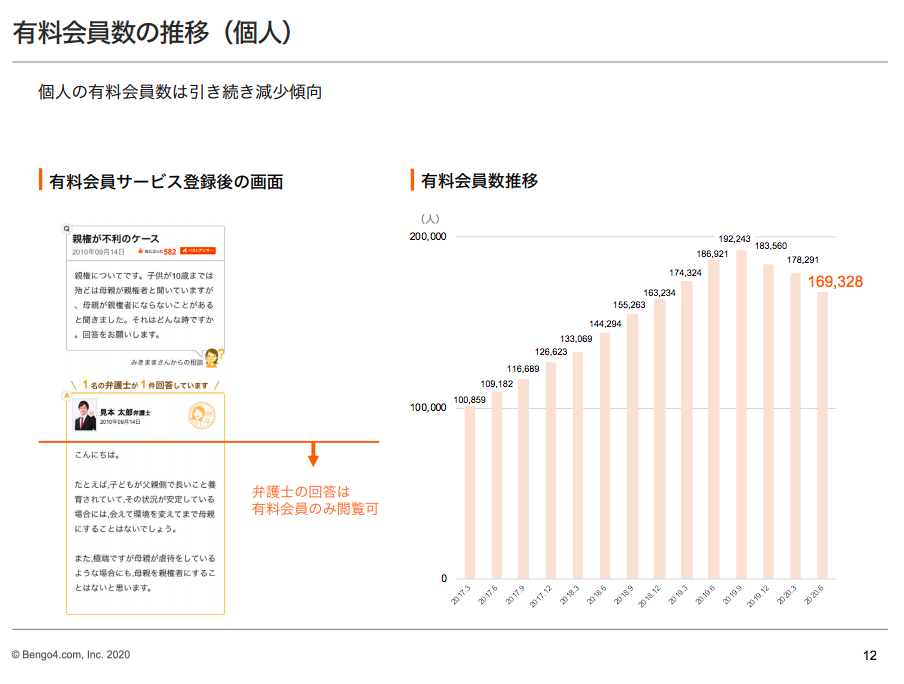

そして、下記はサイトの有料会員数の推移です。

Googleの検索順位が下がった影響が有料会員数も右肩さがりです。

正直ここは本当に残念ですね。一旦右肩さがりになってしまうとなかなか回復するのは難しいので、こちらの業績に関してはあまり今後は期待できないかもしれないです。

ただ、Googleの検索順位が上がれば当然回復するチャンスはあります。

また、弁護士ドットコムはさらなるサービスとして下記のサービスを展開しました。

こちらのサービスは法律関連の書籍が読み放題というサービスになります。

法律の専門書は皆様が思うように非常に分厚いものなので持ち運びは不便ですし、スペースも取るのでなにかと不便なことが推察されます。

それが今度はクラウドにすることで上記のデメリットは解消されるので新たなサービスとして期待できるのではないでしょうか?

(私は弁護士でもなんでもないで需要はしらないです。。。)

クラウドサイン

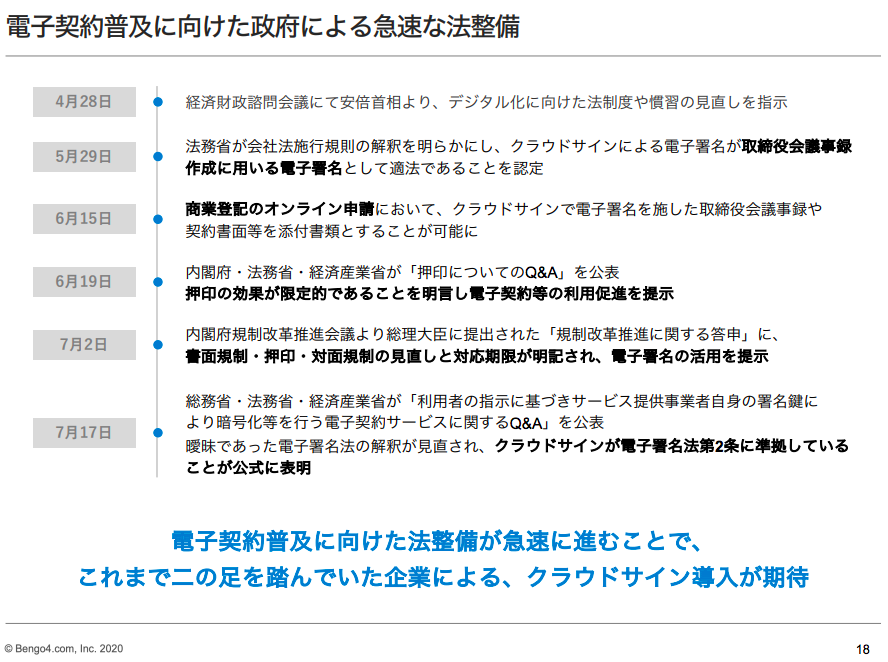

上記のようにクラウドサインは国がらみで電子契約の普及が促進されています。

つまりどういうことかというとこの事業は国策ということになります。

株の名言として国策に売りなしという言葉もあるように、この事業はますますの成長性にも期待できます。

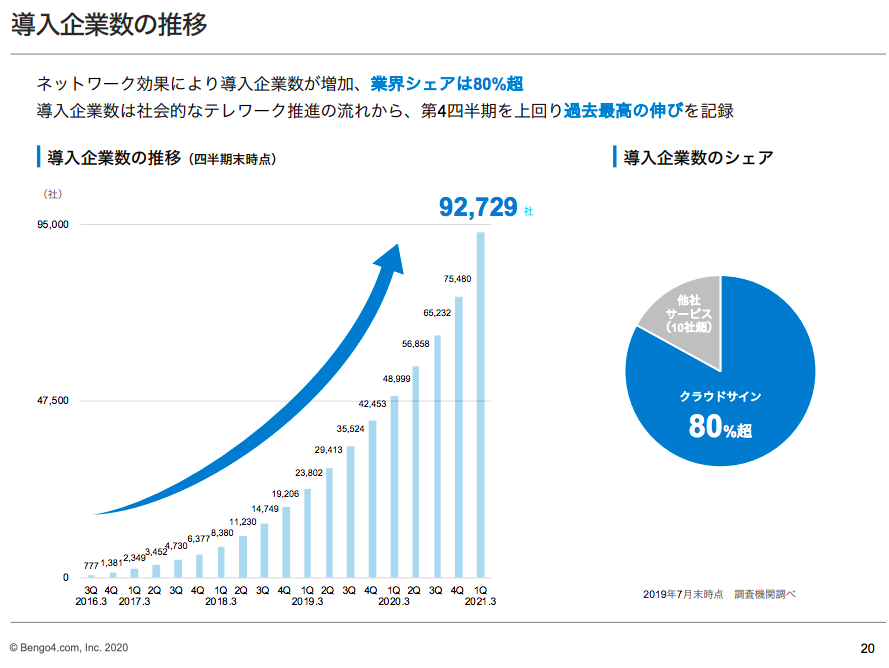

そして下記がクラウドサインを導入した企業の推移になります。

今期、先ほど示したように広告費を多く打ち出しなおかつコロナによるリモートワークの影響のためか導入企業数の推移の伸び率は今期が最も高いものとなっています。

これはかなりのGoodポイントではないでしょうか?間違いなく、多額な広告費や人件費を費やした分だけ導入企業数は増加しています。

個人的にはここのポイントはかなり良いかと思います。

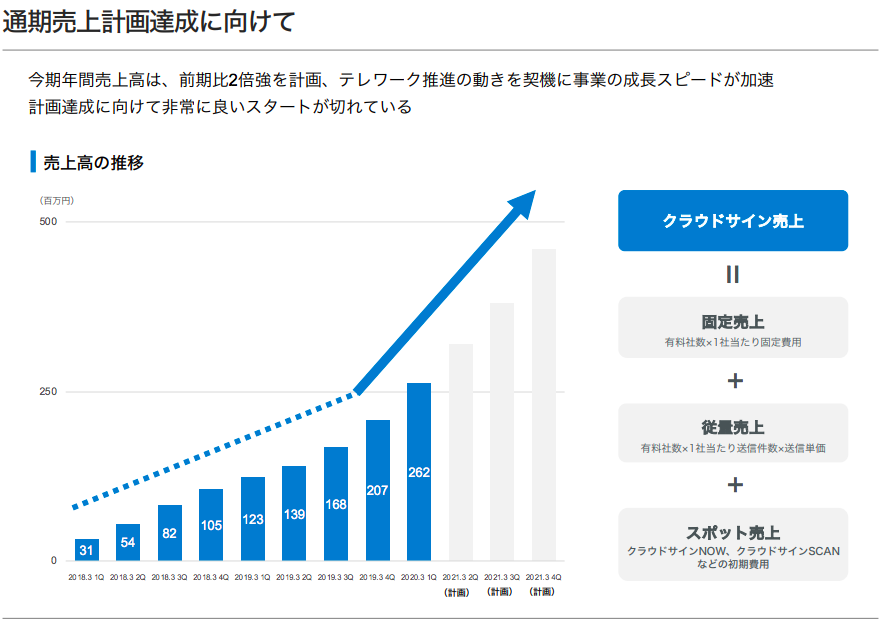

また、下記がクラウドサインの通期売上計画になります

今期の売上高は前期比比較して2倍強を計画しています。

現在1Qの進捗としては昨年度人比較して24%増なので資料にも記載されているように良いスタートが切れていると思います。

現在のコロナなどの影響を見るとまだまだ収束する気配はなさそうなのでますます、リモートワークの需要というのは高まることが予想されます。

まとめ

・減益の理由は広告の出しすぎ

・ただ、そのぶんの(クラウドサイン)売上高の伸び率は過去最大

・弁護士ドットコム事業は少し横ばい

・新規サービスを確立(弁護士ドットコムライブラリー)

個人的に弁護士ドットコムは大幅減益という速報を見てなぜ?と思いましたが、理由は上記のように広告費の出しすぎです。

ただ、そのぶんの売上高は順調に推移しておりそこまで悲観的な決算ではないのでは?というのが所感です。

クラウドサインは今後国策銘柄にもなりますし、企業がこのサービスを導入したら基本的にシステムを変更することはないので長期的な収入が確保できます。

なので、そのための初期投資と考えれば悪くないのではと思います。

もし他に気になることなどございましたら各自決算資料や四季報など調べて見てください。

以上!!!