今期株主優待を拡充で200株2000円相当のQuoカードをゲット!日本社宅サービス(8945)の銘柄分析

日本株について評価・分析をするコーナー

注目した企業において長期投資、配当金なので投資対象として魅力的なのかを分析します。

分析手法としてPER、売り上げ・当期利益、EPS、1株あたりの配当金、配当性向、ROEの6つの観点を5段階評価で評価します。

もちろんこれは私が独断で作った指標です。少しでも皆様にわかりやすい指標があればと思い作成しました。

今回は日本社宅サービス(8945)を分析します。

▼日本社宅サービスは買いか?

・個人的におすすめ

日本社宅サービスとはどのような会社?

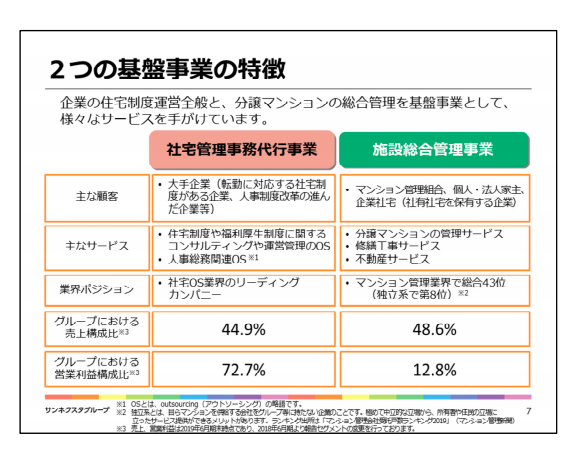

2つの基盤事業の特徴については、ご覧のとおりであります。 社宅管理事務代⾏事業の主な顧客は、事業法⼈、特に⼤⼿企業中⼼に、社宅アウトソーシング業 界のリーディングカンパニーとして、ほぼすべての業種に及んでおり、多くの⼤⼿企業のお客様 から⽀持を得ています。 ⼀⽅、施設総合管理事業を担うクラシテは、マンション管理業界で43位、独⽴系では第8位に 位置し、マンション管理組合を中⼼に施設の所有者や居住者にサービスを提供しています。 管理員等の直接雇⽤体制をとり、また独⾃のコールセンターによる24時間対応の体制を共有部 のみならず専有部にまで広げています。 売上構成⽐ではほぼ同規模でありますが、利益構成⽐は社宅管理事務代⾏事業の収益が全体の約 7割を占めており、いずれの事業もストックの拡⼤による規模の成⻑を⽬指しています 企業HPより抜粋

現在の株価とPER(株価収益率)は?

| 業種 | 不動産業 | 株価 | 1,104円 |

| PER | 14.9倍 | PBR | 1.74倍 |

| 自己資本比率 | 67.8% | 配当利回り | 2.36% |

10万円台です!ここら辺は我々みたいな庶民でも投資できる企業ですね。

自分みたいな底辺サラリーマンには嬉しい株価ですよ!

PERが10〜15倍の範囲に収まっているのでだいたい日本平均のPERになっていますね

指標的には手出ししても問題なさそうです。

直近5年間の株価チャート

株価は直近5年間で綺麗な右肩上がりです。

コロナの影響も完全に無くなっています。今後の株価の成長も期待できるので是非欲しい銘柄ですね!

日本社宅サービスの売上高と当期利益は?

直近3年では当期利益が右肩上がり!悪くはないです。

投資対象として考慮しないといけないかもしれません。

右肩上がりですとよっぽど配当性向が高くない限り減配の可能性は低いですからね。

この調子でどんどんと企業成長して欲しいです。

日本社宅サービスのEPS(1株あたりの利益)の推移は?

の推移日本社宅サービス.png "EPS(1株あたりの利益)の推移")

直近5年では最高のEPSです!なおかつ3年連続で上昇しているのも喜ばしいです。

着実に企業成長しているのが見て取れます。

連続で上昇していると株価もある程度は急な下落の確率は低くなりますからね。

来期以降も最高益を記録して欲しいです。

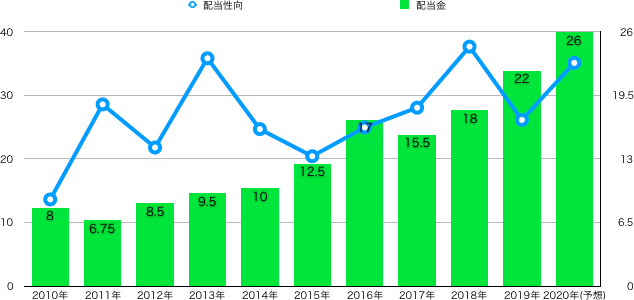

日本社宅サービスの1株配当と配当性向の推移は?

今期の配当金は26円の予想で配当利回りは2.36%です。

日本の平均配当利回りは1~2%台なので決して高配当銘柄ではありません。

ですが、上記の配当金の推移を見ると減配している年もありますが全体的には綺麗な右肩上がりです。

是非、こういった銘柄に今後も投資をしていきたいですね。

日本社宅サービスの株主優待は?

| 2020年6月末の日本社宅サービスの株主優待 | ||||

| 権利月 | 保有株式数 | 保有期間 | 株主優待内容 | 優待利回り |

| 2020年6月末 | 100株以上 | 半年以上 | QUOカード1000円分 | 0.9% |

| 2021年6月末からの日本社宅サービスの株主優待 | ||||

| 権利月 | 保有株式数 | 保有期間 | 株主優待内容 | 優待利回り |

| 2021年6月末~ | 100株以上 | 1年以上 | QUOカード1000円分 | 0.9% |

| 200株以上 | 1年以上 | QUOカード2000円分 | 0.9% | |

日本社宅サービスのROE(自己資本利益率)の推移は?

の推移日本社宅サービス.png "ROE(自己資本利益率)の推移")

素晴らしいです!直近5年は全て優秀ラインとされる10%を超えています。

いかに経営陣が有能であるかこの数値を見れば一目瞭然です。

この調子でずっとROE10%越えを維持して欲しいです。

ROEのみの観点からするともちろん投資対象候補銘柄になります。

まとめ

上記のレーダーチャートは今回着目した項目を表したものです。

・株価は右肩上がり

・業績も右肩上がり

・配当金も右肩上がり

・株主優待拡充!

・ROEは優秀ライン越え(10%)

・配当利回りは決して高くない

個人的に是非欲しい銘柄になっています。株価もまだ1,000円台と比較的買いやすい段階ですし、優待も拡充しました。

業績・配当をみても比較的、右肩上がりなので今後の成長にも期待できます。

もしこの銘柄がきになる方がいらっしゃいましたら四季報などで調べて見てはいかがでしょうか?

以上!!!