業績・株価も右肩上がりなグロース株!手間いらず(2477)の銘柄分析

日本株について評価・分析をするコーナー

注目した企業において長期投資、配当金なので投資対象として魅力的なのかを分析します。

分析手法としてPER、売り上げ・当期利益、EPS、1株あたりの配当金、配当性向、ROEの6つの観点を5段階評価で評価します。

もちろんこれは私が独断で作った指標です。少しでも皆様にわかりやすい指標があればと思い作成しました。

今回は手間いらず(2477)を分析します。

▼手間いらずは買いか?

・資金に余裕のある方は是非おすすめ

手間いらずとはどのような会社?

手間いらず株式会社(てまいらず)はインターネット広告事業を行う企業である。かつての商号は比較.com株式会社(ひかくドットコム)。

宿泊予約サイトサイトコントローラー「TEMAIRAZU」を開発している。

wikiより抜粋

現在の株価とPER(株価収益率)は?

| 業種 | サービス業 | 株価 | 4,670円 |

| PER | 39.9倍 | PBR | 9.53倍 |

| 自己資本比率 | 91.9% | 配当利回り | 0.57% |

40万越えですね、なんとかボーナスで買えなくもないですが、、、

なかなかそんな勇気ないですよ泣

もう少し額が落ちてくれれば投資する気が起きるのですが

PERが25を越えると比較的割高に感じてしまいますね。。。

日本の株価の平均PERが10~15ですので高い部類にはいります。

指標的には割高ですのでよっぽど他に良い材料がない限り、手出しはしないほうがいいですね。

直近5年間の株価チャート

株価はとんでもない伸びをしていますね。

非常に欲しい銘柄です。

コロナの影響で少し株価が落ちてから綺麗にまた登り始めています。

もしかしたら今が買い時かもしれません。

手間いらずの売上高と当期利益は?

素晴らしいですね!!!売上高・当期利益ともに右肩上がり!

間違いなく投資対象として考慮しないといけません。

右肩上がりですとよっぽど配当性向が高くない限り減配の可能性は低いですからね。

この調子でどんどんと企業成長して欲しいです。

手間いらずのEPS(1株あたりの利益)の推移は?

の推移手間いらず.png "EPS(1株あたりの利益)の推移")

素晴らしいですね!!!EPSが右肩上がり!

企業収益も継続的に増えて行っているのが見て取れます。

EPSが継続的に上がっていると株価も大きな下げが起こりにくくなるので長期投資にはぴったりです。

この調子でどんどんと企業成長して欲しいです。

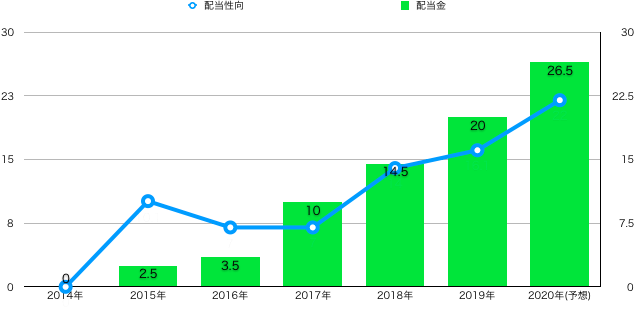

手間いらずの1株配当と配当性向の推移は?

今期の配当金は26.5円の予想で配当利回りは0.57%になります。

配当利回りとしては0%台と非常に低いです。

あまり配当目当てで投資をしたい銘柄ではありませんね。

ただ、株価は直近5年で綺麗な右肩上がりですのでキャピタルゲイン目的で考えた方が良さそうです。

手間いらずの株主優待は?

こちらの銘柄は株主優待を行なっていません。

手間いらずのROE(自己資本利益率)の推移は?

の推移手間いらず.png "ROE(自己資本利益率)の推移")

素晴らしいです!直近5年は全て優秀ラインとされる10%を超えています。

いかに経営陣が有能であるかこの数値を見れば一目瞭然です。

この調子でずっとROE10%越えを維持して欲しいです。

ROEのみの観点からするともちろん投資対象候補銘柄になります。

まとめ

上記のレーダーチャートは今回着目した項目を表したものです。

・業績は右肩上がり

・株価も右肩上がり

・ROEは優秀ライン(10%)越え

・EPSも右肩上がり

・配当利回りは0%台

・株価は4,000円台と高め

こちらの銘柄は間違いなくグロース株ですね。2015年上場以来業績は綺麗な右肩上がりを形成しています。

今回のコロナの影響で株価も少し下がっているので以外に買い時かもしれません。

こちらは3Qの決算も開示され業績は好調なので是非、資金に余裕のある方は購入を考えてみてください!

もしこの銘柄がきになる方がいらっしゃいましたら四季報などで調べて見てはいかがでしょうか?

以上!!!