配当利回りは4%後半!日本郵政(6178)の銘柄分析

日本株について評価・分析をするコーナー

注目した企業において長期投資、配当金なので投資対象として魅力的なのかを分析します。

分析手法としてPER、売り上げ・当期利益、EPS、1株あたりの配当金、配当性向、ROEの6つの観点を5段階評価で評価します。

もちろんこれは私が独断で作った指標です。少しでも皆様にわかりやすい指標があればと思い作成しました。

今回は日本郵政(6178)を分析します。

▼日本郵政は買いか?

・業績が横ばいなのであまりオススメはできない

日本郵政とはどのような会社?

日本郵政株式会社(にっぽんゆうせい、英語: Japan Post Holdings Co.,Ltd.)は、日本郵政株式会社法に基づき、日本郵政グループの持株会社として設立された特殊会社。

子会社として日本郵便、ゆうちょ銀行、かんぽ生命保険、日本郵政スタッフ、日本郵政インフォメーションテクノロジーを持つ。公共企業体の日本郵政公社が前身であり、現在は総務省が所管する。

愛称は「JP 日本郵政」(英通称はJP HOLDINGS)。コーポレートカラーは「ゆうせいレッド」。

wikiより抜粋

- 資本金:3兆5,000億円

- 従業員数:229,421名

- 決算月:3月 企業HPより抜粋

現在の株価とPER(株価収益率)は?

- 株価:1,027.0円

- PER(株価収益率):9.8 倍

- 売買高:4,571,800 株

- 現在の配当利回り:4.86 %

10万円台です!ここら辺は我々みたいな庶民でも投資できる企業ですね。

自分みたいな底辺サラリーマンには嬉しい株価ですよ!

PERが10倍未満です

指標的にはとてもお買い得ですね!是非欲しい銘柄になります!

直近5年間の株価チャート

綺麗なダウントレンドです。投資したいとは思えませんね。

日本郵政の売上高と当期利益は?

直近3年では当期利益が右肩上がり!悪くはないです。

投資対象として考慮しないといけないかもしれません。

右肩上がりですとよっぽど配当性向が高くない限り減配の可能性は低いですからね。

この調子でどんどんと企業成長して欲しいです。

日本郵政のEPS(1株あたりの利益)の推移は?

の推移日本郵政.png "EPS(1株あたりの利益)の推移")

3年連続でEPSが上昇しています。

形としては悪くはないです。

着実に企業成長しているのが見て取れます

この調子で5年・10年と連続で右肩上がりの結果を示して欲しいです。

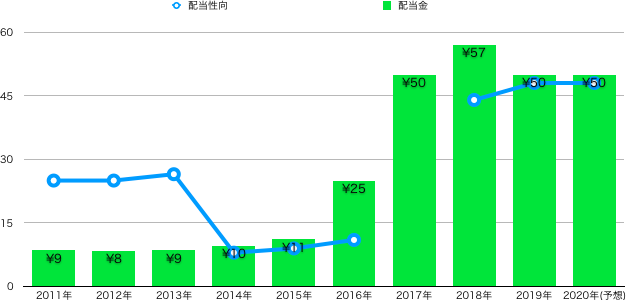

日本郵政の1株配当と配当性向の推移は?

配当金は2018年までは綺麗な右肩上がりでしたが、現在はその時より下がっています。

今期の配当金は50円を予想しており、配当利回りは4.86%です。

すばらしいです。配当利回りだけを見ると非常に高配当銘柄なので欲しくなりますが、株価がまだまだ下がる気配があります。

買うにしてももう少し待ったほうが良いかもしれません。

また、日本郵政は配当金に関して下記のコメントを残しています。

配当政策

当社では、株主に対する利益の還元を経営上重要な施策の一つとして位置づけ、経営成績に応じた株主への利益還元を継続して安定的に行うことを基本方針としております。

会社HPより引用

剰余金の配当につきましては、内部留保の充実に留意しつつ、資本効率を意識し、着実な株主への利益還元を実現するため、2021年3月期末までの間は1株当たり年間配当50円以上を目安に、安定的な1株当たり配当を目指してまいります。

上記のコメントより2021年までは減配の可能性は低そうです。

今後の業績次第ですが、業績が上がるようだと増配の可能性もあるので今後も注視していきたい銘柄です。

日本郵政の株主優待は?

こちらの銘柄は株主優待を行なっていません。日本郵政のROE(自己資本利益率)の推移は?

の推移日本郵政.png "ROE(自己資本利益率)の推移")

残念ながらROE10%は遠く及びません。

この数値だけをみると経営があまりうまくいっていないように見受けられます。。

今後に期待するしかないですね。

投資観点からするとこちらの銘柄に投資をするのは難しいなと感じます。

まとめ

上記のレーダーチャートは今回着目した項目を表したものです。

- 配当利回りは4%後半

- 業績は横ばい

- 株価はダウントレンド

- ROEは優秀ラインにとどかず

配当利回りは4%後半なので高配当銘柄なのですが、業績は横ばいと今後の回復も見込めないので長期投資といった観点からするとあまりおすすめにはできません。

もしこの銘柄がきになる方がいらっしゃいましたら四季報などで調べて見てはいかがでしょうか?

以上!!!