累進配当を宣言して業績も配当も右肩上がり!日本エスコン(8892)の銘柄分析

日本株について評価・分析をするコーナー

注目した企業において長期投資、配当金なので投資対象として魅力的なのかを分析します。

分析手法としてPER、売り上げ・当期利益、EPS、1株あたりの配当金、配当性向、ROEの6つの観点を5段階評価で評価します。

もちろんこれは私が独断で作った指標です。少しでも皆様にわかりやすい指標があればと思い作成しました。

今回は日本エスコン(8892)を分析します。

▼日本エスコンは買いか?

・累進配当を行なっている数少ない会社

日本エスコンとはどのような会社?

株式会社日本エスコン(にほんエスコン、英称:ES-CON JAPAN Ltd.)は、東京都千代田区に東京本社を、大阪市中央区に大阪本社を置く不動産会社。

2018年、中部電力との資本・業務提携により同社の持分法適用関連会社となっている。

企画・コンセプトを訴求した分譲マンションブランド「ネバーランド」「レ・ジェイド」や商業施設等の企画・開発・販売事業及び保有物件における賃貸事業、プロパティマネジメント事業、分譲マンション管理事業、不動産関連業務受託、企画、仲介、コンサルティング並びに不動産投資顧問事業を展開。商業施設、医療施設、ホテルなどの不動産開発も手掛ける。

wikiより抜粋

- 資本金:62億59百万円

- 従業員数:181名

- 決算月:12月 企業HPより抜粋

現在の株価とPER(株価収益率)は?

- 株価:943円

- PER(株価収益率):8.2 倍

- 売買高:283,900 株

- 現在の配当利回り:3.71 %

10万円以下です!!!、安いですね。

これならある程度株価が暴落してもそこまでダメージは大きくないですね!

PERが10倍未満です

指標的にはとてもお買い得ですね!是非欲しい銘柄になります!

直近5年間の株価チャート

綺麗な右肩上がりです。本当に買っておけばよかったと後悔するような銘柄です。

日本エスコンの売上高と当期利益は?

素晴らしいですね!!!売上高・当期利益ともに右肩上がり!

間違いなく投資対象として考慮しないといけません。

右肩上がりですとよっぽど配当性向が高くない限り減配の可能性は低いですからね。

この調子でどんどんと企業成長して欲しいです。

日本エスコンのEPS(1株あたりの利益)の推移は?

の推移日本エスコン.png "EPS(1株あたりの利益)の推移")

素晴らしいですね!!!EPSが右肩上がり!

企業収益も継続的に増えて行っているのが見て取れます。

EPSが継続的に上がっていると株価も大きな下げが起こりにくくなるので長期投資にはぴったりです。

この調子でどんどんと企業成長して欲しいです。

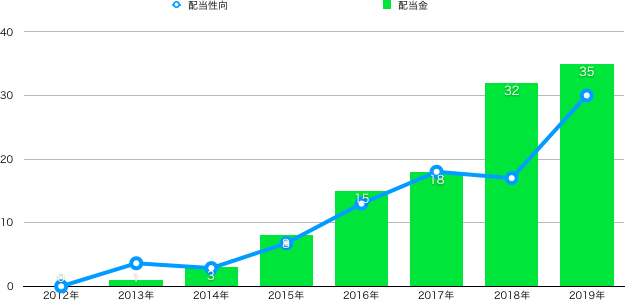

日本エスコンの1株配当と配当性向の推移は?

今期の配当金は35円で配当利回りは3.71%です。

配当利回りは3.5%を超えています。日本株の中では高配当銘柄といっても問題ないのではないでしょうか?

配当性向も30%ですので、直近では減配などの心配はなさそうです。

また、この銘柄の最大の特徴は累進配当を宣言しているところです。

累進配当は簡単に言うと減配しませんよ、決算が悪くても配当金は維持しますよ、可能な限り増配を行いますと宣言しているものです。

配当政策

さらなる株主様への安定した還元を実現すべく、第2次中期経営計画期間内(2017年度~2019年度)の1株当たり配当額(DPS)は、累進的配当政策を導入し、前年度のDPSを下限として、配当額維持もしくは業績進展により増配のどちらか(原則として「減配しない」)とします。

原則として「減配なし、配当維持もしくは増配のみ」を明確な方針とするこの累進的配当政策の導入により、安定した配当の実現とともに、将来の配当水準の透明性を高め、株主様への還元をより強化し、持続的な企業価値の向上に努めてまいります。

ただ、上記で示している累進配当が今年度までですので来年度はどうなるかはわかりません。

今期の配当性向から考えてもまだまだ増配余力はありそうです。

日本エスコンの株主優待は?

| 保有株式数 | 保有年数 | 優待品 |

|---|---|---|

| 1,000株以上 | 1年以上2年未満 | QUOカード1,000円 |

| 2年以上 | QUOカード3,000円 | |

| 5,000株以上 | 1年以上2年未満 | QUOカード2,000円 |

| 2年以上 | QUOカード5,000円 | |

| 10,000株以上 | 1年以上2年未満 | QUOカード3,000円 |

| 2年以上 | QUOカード10,000円 |

| 権利確定月 | 優待利回り | 6月 | 0.11% |

|---|---|

日本エスコンのROE(自己資本比率)の推移は?

の推移日本エスコン.png "ROE(自己資本利益率)の推移")

素晴らしいです!直近5年は全て優秀ラインとされる10%を超えています。

いかに経営陣が有能であるかこの数値を見れば一目瞭然です。

この調子でずっとROE10%越えを維持して欲しいです。

ROEのみの観点からするともちろん投資対象候補銘柄になります。

まとめ

上記のレーダーチャートは今回着目した項目を表したものです。

- 業績は全て右肩上がり

- 配当金も右肩上がり

- ROEは全て優秀(10%)ライン

- 累進配当は今年度まで来年度の増配は未定

業績的には間違いなく右肩上がりで本当にもっと前に買っておけばよかったと後悔する銘柄です。また、累進配当も宣言しているので安定的な増配が見込めます。ただ、それは今年度までなので来年度も増配をするか否かは不明です。個人的にはまだ増配余力を残しているので可能性は高いと思っていますが、、、

もしこの銘柄がきになる方がいらっしゃいましたら四季報などで調べて見てはいかがでしょうか?

以上!!!