業績右肩上がりで12月優待のオススメ銘柄!ヒューリック(3003)の銘柄分析

日本株について評価・分析をするコーナー

注目した企業において長期投資、配当金なので投資対象として魅力的なのかを分析します。

分析手法としてPER、売り上げ・当期利益、EPS、1株あたりの配当金、配当性向、ROEの6つの観点を5段階評価で評価します。

もちろんこれは私が独断で作った指標です。少しでも皆様にわかりやすい指標があればと思い作成しました。

今回はヒューリック(3003)を分析します。

▼ヒューリックは買いか?

・長期投資家にとっては非常にオススメ銘柄

ヒューリックとはどのような会社?

ヒューリック株式会社(英: Hulic Co., Ltd.)は、都内中心部にある不動産の保有賃貸業・投資開発事業を柱とする不動産会社である。

旧富士銀行(現:みずほ銀行)の店舗、社宅等の不動産を多く保有しており、みずほフィナンシャルグループとの関係が強い。また、旧芙蓉グループの中核企業である。連結子会社には保険代理店業を行うヒューリック保険サービス株式会社や、ザ・ゲートホテル雷門を運営するヒューリックホテルマネジメント株式会社などがある。総資産は1兆3521億円(2017年12月31日時点)、東京証券取引所第一部に上場しており、2017年12月末時点のおおよその株式時価総額は8394億円。

1957年(昭和32年)3月に、富士銀行(現:みずほ銀行)が所有する不動産を母体に、日本橋興業株式会社として設立。2007年(平成19年)1月に、商号(社名)を日本橋興業株式会社からヒューリック株式会社に変更。 HUMAN・LIFE・CREATEの頭文字から名づけられた。

2008年(平成20年)11月に、東京証券取引所市場第一部に株式を上場。2010年(平成22年)7月に、不動産賃貸会社である千秋商事株式会社と芙蓉総合開発株式会社を合併し、同時に保険事業について会社分割を行い、ヒューリック保険サービス株式会社に承継させた。

2011年(平成23年)12月20日に、昭栄株式会社と経営統合することで基本合意。2012年(平成24年)7月1日に、昭栄株式会社がヒューリック株式会社(初代)を合併する逆さ合併の形式をとったが、同日付で昭栄株式会社からヒューリック株式会社(2代目)に商号変更した。実質的にヒューリックによる昭栄の吸収合併である。

2012年(平成24年)10月より、現在の日本橋大伝馬町の新社屋に本社を移転している。都心の一等地に立地する中規模のオフィスビルの建替による賃貸面積の増加で成長を遂げてきた。みずほフィナンシャルグループを主要テナントとしている。立地の良さから全物件の平均空室率は1%以下(2017年12月末時点で0.4%)となっている。

wikiより抜粋

- 資本金:627億18百万円

- 従業員数:181名

- 決算月:12月 企業HPより抜粋

現在の株価とPER(株価収益率)は?

- 株価:1,155円

- PER(株価収益率):14.1 倍

- 売買高:674,500 株

- 現在の配当利回り:2.46 %

10万円台です!ここら辺は我々みたいな庶民でも投資できる企業ですね。

自分みたいな底辺サラリーマンには嬉しい株価ですよ!

PERが10〜15倍の範囲に収まっているのでだいたい日本平均のperになっていますね

指標的には手出ししても問題なさそうです。

直近5年間の株価チャート

2019年7月ごろまではダウントレンドでしたがそれからは見事なアップトレンドです。こういったところを見極められる投資家に早くなりたいです。

ヒューリックの売上高と当期利益は?

素晴らしいですね!!!当期利益が右肩上がり!

間違いなく投資対象として考慮しないといけません。

右肩上がりですとよっぽど配当性向が高くない限り減配の可能性は低いですからね。

この調子でどんどんと企業成長して欲しいです。

ヒューリックのEPS(1株あたりの利益)の推移は?

の推移ヒューリック.png "EPS(1株あたりの利益)の推移")

素晴らしいですね!!!EPSが右肩上がり!

企業収益も継続的に増えて行っているのが見て取れます。

EPSが継続的に上がっていると株価も大きな下げが起こりにくくなるので長期投資にはぴったりです。

この調子でどんどんと企業成長して欲しいです。

ヒューリックの1株配当と配当性向の推移は?

こちらの銘柄の2018年度の配当利回りは2.21%です。

ヒューテリックの今年の配当金予想は28.5円のため増配予定です。ちなみにこの時点での配当利回りは2.46%です。

配当利回り2%台です。

日本の配当利回りが平均で1~2%台です。

なので日本の銘柄ではだいたい平均くらいの配当利回りです。

残念ながら高配当銘柄というわけではありません。

文句ありませんね!連続増配銘柄です。

間違いなく投資銘柄候補になります。

長期投資家にとってうれしい形です。

配当性向が30%台だと安心できますね。

日本の平均の配当性向が20~30%台なので平均並みです。

このあたりを維持してくれると減配の可能性も低いです。

それどころか増配の可能性の方が高いです。

是非とも増配して欲しいです。

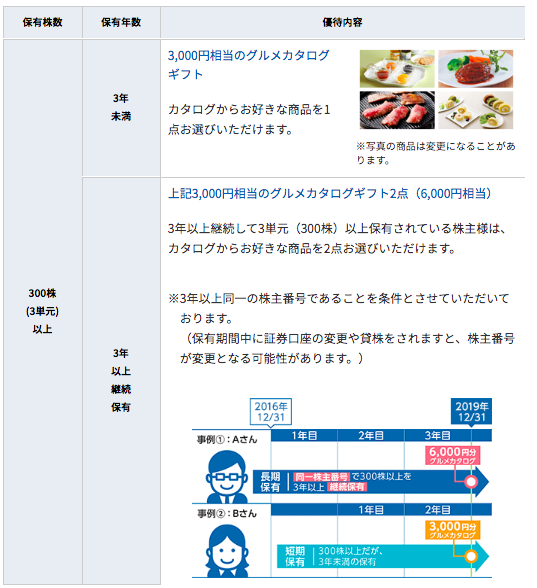

ヒューリックの株主優待は?

| 権利確定月 | 優待利回り | 12月 | 0.87% |

|---|---|

ヒューリックのROE(自己資本比率)の推移は?

の推移ヒューリック.png "ROE(自己資本利益率)の推移")

素晴らしいです!直近5年は全て優秀ラインとされる10%を超えています。

いかに経営陣が有能であるかこの数値を見れば一目瞭然です。

この調子でずっとROE10%越えを維持して欲しいです。

ROEのみの観点からするともちろん投資対象候補銘柄になります。

まとめ

上記のレーダーチャートは今回着目した項目を表したものです。

- 業績右肩上がり

- 配当金右肩上がり

- 株主優待にて長期優待あり

- ROEは直近5年全て優秀ライン到達

- 優待を得るには300株以上必要

業績も右肩上がりで配当金も右肩上がり!そして、株主優待も長期優待ありと長期投資家にとっては非常に オススメな銘柄になっています

私自身も非常に欲しい銘柄になっています。900円台の時に気づいて買っておけばよかった笑そのため悲報に気になる銘柄です。

もしこの銘柄がきになる方がいらっしゃいましたら四季報などで調べて見てはいかがでしょうか?

以上!!!