9期連続増配中!オーハシテクニカ(7628)の銘柄分析

日本株について評価・分析をするコーナー

注目した企業において長期投資、配当金なので投資対象として魅力的なのかを分析します。

分析手法としてPER、売り上げ・当期利益、EPS、1株あたりの配当金、配当性向、ROEの6つの観点を5段階評価で評価します。

もちろんこれは私が独断で作った指標です。少しでも皆様にわかりやすい指標があればと思い作成しました。

今回はオーハシテクニカ(7628)を分析します。

▼オーハシテクニカは買いか?

・9期連続増配だが車載銘柄。。。

オーハシテクニカとはどのような会社?

■独自のビジネスモデル”ファクトリー&ファブレス"

当社は独立系の自動車部品サプライヤーとして、すべての日系自動車メーカーや車載機器メーカーに多くの部品を納入しています。

国内外での製造子会社にて直接製造する『ファクトリー機能』と約300社の協力メーカー(専門部品メーカー等)と協業で行う『ファブレス機能』との両方を持つ独自のビジネスモデルにより、お客様のニーズに対応した製品を最適な品質かつコストで提供することを強みとしています。

■お客様との信頼関係

ものを作る”技術力”は製造業界で重要な部分ですが、人と信頼関係を深める”営業力”もとても重要です。オーハシテクニカの営業員は日頃からお客様のもとを訪れ、日々の営業活動を積重ねています。このような積重ねによりお客様の顕在化していないニーズは元より、お客様が自覚していない潜在的なニーズを掘り起し、提案活動をしています。

■グローバルサプライヤー”オーハシテクニカ”

今後も新興国を中心に日系自動車メーカーの現地生産化は進んでいきます。お客様のグローバル展開に対応出来るように私たちオーハシテクニカも海外での販売・製造を強化しています。2014年に北米の製造子会社を拡張、2015年には台湾に調達拠点を設立、2017年には北米に新たな製造子会社を設立し、現在の海外子会社網は販売・製造合わせて6カ国(米国・英国・タイ・中国・メキシコ・台湾)、12拠点にまで拡大しています。私たちはグローバルな市場で「真にお客様に必要とされるサプライヤー」を目指しています。

マイナビより抜粋

- 資本金:18億2,567万円

- 従業員数:786名

- 決算月:3月 企業HPより抜粋

現在の株価とPER(株価収益率)は?

- 株価:1,528円

- PER(株価収益率):9.3 倍

- 売買高:17,500 株

- 現在の配当利回り:3.40 %

10万円台です!ここら辺は我々みたいな庶民でも投資できる企業ですね。

自分みたいな底辺サラリーマンには嬉しい株価ですよ!

PERが10倍未満です

指標的にはとてもお買い得ですね!是非欲しい銘柄になります!

直近5年間の株価チャート

2019年の1月までに大きく株価を下げています。

ですがそこから綺麗に右肩上がりで上がっています。今後に注目ですね。

オーハシテクニカの売上高と当期利益は?

業績が全く安定していませんね。

各年ばらばらです。安定的な長期投資を目標とする私としてはあまり好きな形ではありません。

ここからあと2、3年連続で右肩上がりの業績が続けば投資対象となりますが今のところは保留にしときたい銘柄です。

なんとこここから業績をV字回復に持って行ってください!!!

オーハシテクニカのEPS(1株あたりの利益)の推移は?

の推移オーハシテクニカ.png "EPS(1株あたりの利益)の推移")

全くといっていいほど連続性がありません笑

この部分だけを見ると長期投資家にとっては躊躇ってしまいます。

もう少し連続的に増加していただけると投資銘柄候補になるんですが、、、

今後の業績に期待するしかないですね。

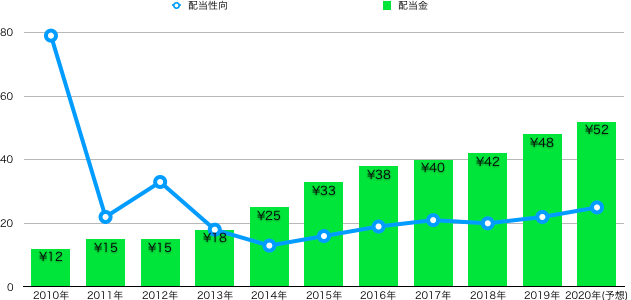

オーハシテクニカの1株配当と配当性向の推移は?

今期の配当金は52円の予想です。

配当利回りとしては3.4%と決して悪くはない配当利回りになっています。むしろ優秀な部類かもしれません。

配当金は9期連続増配予定で配当余力はまだまだ残っています。

今後も楽しみな銘柄です。

オーハシテクニカの株主優待は?

| 保有株数 | 優待内容(3・9月) |

|---|---|

| 100株以上 | お米券1枚(1kg)(×年2回) |

| 1,000株以上 | お米券3枚(3kg)(×年2回) |

| 1,0000株以上 | お米券5枚(5kg)(×年2回) |

オーハシテクニカのROE(自己資本利益率)の推移は?

の推移オーハシテクニカ.png "ROE(自己資本利益率)の推移")

素晴らしいです!直近5年は全て優秀ラインとされる10%を超えています。

いかに経営陣が有能であるかこの数値を見れば一目瞭然です。

この調子でずっとROE10%越えを維持して欲しいです。

ROEのみの観点からするともちろん投資対象候補銘柄になります。

まとめ

上記のレーダーチャートは今回着目した項目を表したものです。

- 配当金は9期連続増配中

- ROEは優秀ライン(10%)越え

- 業績は横ばい

- 車載は斜陽産業

配当金は右肩上がりで素晴らしいですが、業績は横ばい、また車載銘柄ですので今後の業績はあまり期待できません。

もしこの銘柄がきになる方がいらっしゃいましたら四季報などで調べて見てはいかがでしょうか?

以上!!!